【如何使用比率分析法分析法】如何使用比率分析法分析上市公司

1、比率分析法的定义

比率分析法是利用两个或若干个与财报相关的项目之间的某种关联关系,运用相对数来考察、计量和评价,借以评价企业财务状况、经营业绩和现金流量的一种财务分析方法。比率分析法是财务分析中最基本、最常用的一种方法。

2、比率分析法的应用

在计算出财务比率之后,财报使用者还需要选择财务分析标准分析财务比率;否则,财务比率就只有单纯的字面定义,而缺乏经济含义。财务分析标准的意义就在于它为财务比率的应用提供了参照物。

对于外部财报使用者而言,常用的财务分析标准包括以下三种类型:

(1)经验标准。经验标准是在财务比率分析中经常采用的一种标准。所谓经验标准,是指这个标准的形成依据大量的实践经验的检验。例如。流动比率的经验标准为2:1、速动比率的经验标准是1:1,资产负债率不应超过50%等。其实,这些经验标准都属于经验之谈,并没有充分的科学依据。因此,财报使用者不能把这种经脸标准当作是一种绝对标准,认为不论什么公司、什么行业、什么时间和什么环境都是适用的;实际上,经验标准只是对一般情况而言,并不是适用于一切领域或一切情况的绝对标准。财报使用者只能利用经验标准作出初步的判断,要下准确的结论,还得结合实际情况作进一步深入分析。例如,假设一个企业的流动比率大于2:1,但在流动资产结构中存在大量应收殊款和许多积压存货;而另一个企业的流动比率虽然低于2:1,但货币资金在流动资产中占较大比重,应收联款、存货所占比重较低,这时就不能根据经验标准认为前一企业的短期偿债能力就一定好于后一企业。总之,在应用经脸标准时应该具体情况具体分析,而不能生搬硬套。

(2)历史标准。历史标准是指以企业过去某一会计期间的实际业绩为标准。这种标准对于评价企业自身财务状况、经营业绩和资金情况是否改善是非常有益的。历史标准可选择企业历史最高水平,也可选择企业正常经营条件下的业绩水平。另外,在财务分析中,经常将本年的财务状况与上年进行对比,此时企业上年的业绩水平实际上也可看作是历史标准。应用历史标准的优点主要是可靠性比较高,能反映企业曾经达到的水平。但历史标准也有其不足,这主要是仅仅运用历史标准可能引起企业“故步自封”或者“夜郎自大”,既有可能脱离企业战略要求,丧失挑战性,又可能造成企业落后于同行业的竞争对手。因此,财报使用者除了应用历史标准,还可以应用其他财务分析标准。

(3)行业标准。行业标准是财务分析中广泛采用的标准,它是按行业制定的或能反映行业财务状况和经营状况的基本水平。当然,也可选择同行业某一先进企业的业绩水平作为行业标准。企业在财务分析中运用行业标准,可说明企业在行业中所处的地位与水平。

应当指出,运用行业标准有三个限制条件:

①同行业内的两个企业并不一定是可比的。例如,同是石油行业的两个企业,一个可能从市场购买原油生产石油产品;另一个则是融开采、生产、提炼到梢咨石油产品为一体,这两个公司的经背就是不可比的。

②一些大的企业往往跨行业经营,企业的不同经曹业务可能有普不同的盈利水平和风险程度,这时用行业统一标准进行评价显然是不合适的。解决这一问顺的方法是将企业经营的不同业务的资产、收入、费用和利润等分项报告。

③应用行业标准还受不同企业采用的不同会计政策、会计估计的限制,同行业企业如果采用不同的会计政策、会计估计方法,也会影响评价的准确性。例如,由于存货发出的计价方法不同,不仅可能影响存货的价值,而且可能影响成本的水平。因此,在采用行业标准时,也要注意这些限制。

利用行业标准还存在一个问题,就是如何获得行业标准。这常常成为大多数财报使用者的难题。我们认为,财报使用者可以考虑以下两条途径:其一,自行计算。财报使用者可以采用算未平均法、综合报表法和中位数法选择若干同行业相关企业的同一比率计算出标准比率,这个标准比率即可成为行业标准。其二,外部获取。根据多年的管理咨询经验,可以通过一些方式获得行业历史数据,如财政部、国资委每年重新修订并公开出版的企业综合绩效评价标准值手册;上市公司公开披璐的数据(一些媒体和管理咨询公司经常出台各种上市公司经营业绩排行榜)。行业协会的统计数据(有许多行业协会经常对本行业的企业经营业绩进行统计分析);官方统计数据(如国家统计局、各种正式出版的统计年鉴)。

可见,各种财务分析评价标准都有其优点与不足,在财务分析中不应孤立地选用某一种标准,而应综合应用各种标准,从不同角度对企业财务状况、经营成果和现金流f进行评价,这样才有利于得出正确结论。

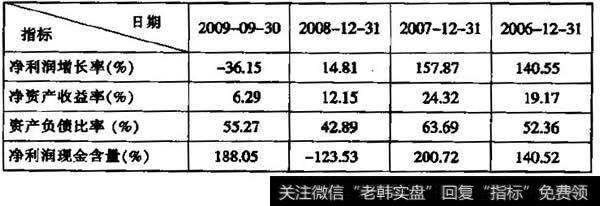

下面我们用比率分析法来分析中金黄金(600489)的有关财务比率(见表10-1)。可见该公司净资产收益率在2009年出现了比较明显的波动;负债率在2009年也增长了约13个百分点,但是现金流量紧张的情况得到了级解。

表10-1财务比率比较表

http://m.cubkforchild.com/qyda/84398.html